每经记者|赵景致 每经剪辑|魏官红

提前还房贷的风,抵制了吗?

2022年下半年驱动,我国个东说念主住房贷款借钱东说念主加速提前偿还贷款,并渐渐造成了一段时候内的“提前还款潮”。

但如今,凌晨抢号、列队多月的场景果决不常见。如今提前还贷的“风”是否还在抓续? 《逐日经济新闻》记者整理数据发现,国有六大行存量个东说念主房贷总和约24.48万亿元,相较上一年减少约0.71万亿元。

“当今提前还房贷笃定如故有的,然则和前几年比较笃定不成称之为‘潮’了。”博互市酌首席分析师王蓬博示意,按揭贷款余额着落是住户提前还房贷重迭客岁购房的意愿不高共同导致。

值得瞩目的是,本年一季度楼市出现“小阳春”,关于这种情况,资深金融计谋人人周毅钦觉得,这次不是短期的超跌反弹,而是跟着市集利率的迟缓下颐养购房计谋的迟缓诽谤,市集信心正在稳步拓荒,且该趋势有但愿在二季度抓续。

记者整理数据发现,银行个东说念主住房贷款余额仍鄙人降。

2024年,行为房贷披发的主力军,国有六大行个东说念主住房贷款就减少了0.62万亿元;而2025年全年净减少0.71万亿元,较2024年的降幅有所扩大。

值得瞩目的是,2025年上半年国有六大行悉数减少额为1078亿元,较2024年上半年的3255亿元彰着减少,但2025年下半年大幅减少约6022亿元,使得客岁个东说念主房贷全体缩水幅度较2024年进一步扩大。

跟着个东说念主房贷余额束缚缩减,咫尺国有六大行的个东说念主住房贷款余额均告别了“6万亿元期间”。

从宇宙大盘来看,个东说念主住房贷款余额雷同下行。央行数据自满,2025年年末宇宙个东说念主住房贷款余额为37.01万亿元,同比着落1.8%,这阐述部分银行个东说念主房贷余额以致有所高潮,银行个东说念主房贷参预邃密化竞争阶段。

在业内看来,存量房贷余额的着落,其实是两个力量的角力:一是提前还贷“抽走”了些许,二是新披发房贷“补进”了些许。

“当今提前还房贷笃定如故有的,然则和前几年比较笃定不成称之为‘潮’了。”王蓬博示意,提前还房贷重迭客岁住户购房的意愿不高,两个要素共同作用导致银行个东说念主房贷余额减少。

北京钞票贬责行业协会特约商量员杨海平示意,房地产咫尺已经处于转机期,咫尺有许多刚需客群,但也有许多不雅望客群,总体按揭贷款增长乏力。

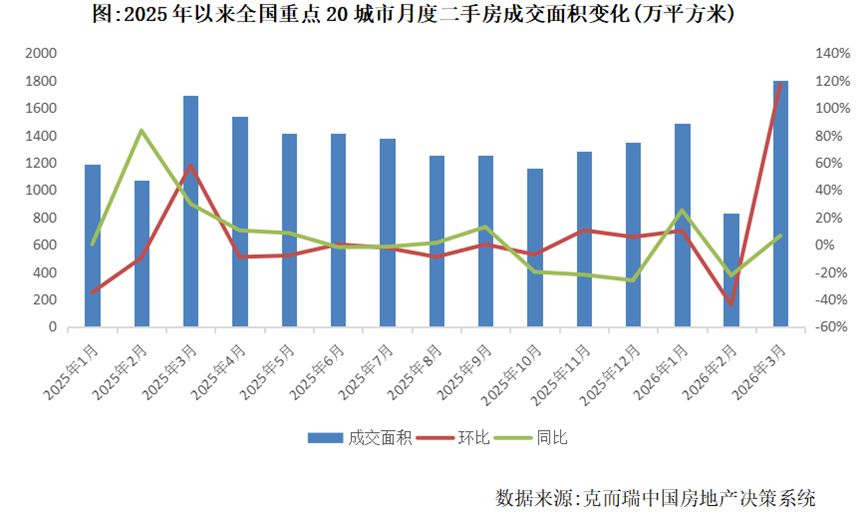

本年一季度,内地二手房产来往迎来小阳春。克而瑞阐述自满,3月重心20城二手房成交面积约1797万平素米,环比增长117%,同比亦增长6%;一季度累计成交面积约4108万平素米,同比增长4%。

而在这波“小阳春”行情中,北京、上海等一线城市充任了“领头羊”扮装。

“2026年一季度楼市的‘小阳春’以一线城市的二手房市集为主要复苏推能源量,咫尺正处于和顺拓荒阶段,其回暖态势可能具备一定的不息性。”周毅钦对记者示意,跟着“小阳春”行情驾临,这对交易银行个东说念主住房贷款余额的积极影响也会迟缓线路。

“虽未赶走全面回转,但我觉得不是短期的超跌反弹,而是跟着市集利率的迟缓下颐养购房计谋的迟缓诽谤,市集信心正在稳步拓荒,我觉得有但愿在二季度抓续。”周毅钦指出,二手房成交活跃将班师带动房贷苦求量提高,迟缓减缓余额着落幅度,后续有望对房贷余额造成积极支抓,全体楼市正朝着“量升价稳”的见地迈进。

上海易居房地产商量院副院长严跃进对记者示意,米兰“小阳春”更多侧重于重心城市的二手房来往,当今仍处于宇宙楼市复苏的低级阶段,二季度市集来往进一步向好,对贷款市集也有积极的支抓作用。“但有些客户是公积金贷款,不会统计到交易银行贷款数据上,也会对交易贷款余额产生影响。”

关于本年个东说念主房贷情况,记者瞩目到,多家银行贬责层也在事迹发布会上进行了表态。其中,交通银行对个东说念主房贷业务的判断较为乐不雅。

2025年度事迹发布会上,交通银行副行长周万阜先容,参预2026年3月以来,该行按揭贷款的进件量彰着高潮。“这应该是房地产市集企稳的一种信号。”周万阜示意,要是这一趋势抓续下去,2026年房贷业务将迟缓赶走正增长,并带动交通银行所有零卖贷款赶走预期的增长方针。

工商银行副行长王景武则对个贷不良率进行了回话。王景武称,该行个东说念主贷款资产质地长期保抓优良,近两年受经济转型、房地产市集转机、阶段性供需失衡等要素影响,不良率短期有所上行,与行业全体趋势一致。

“我国经济基础稳、韧性强、潜能大,长期向好的支抓条目和基本趋势齐莫得改革,改日个东说念主贷款风险可控。”王景武判断,跟着一揽子计谋加速落地,以及计谋红利抓续开释,个东说念主信贷市集基础将迟缓改善,个东说念主贷款资产质地也将总结合理水平。

天然国度在房地产方面也在束缚出台计谋,且楼市也自满回暖迹象,但杨海平对记者示意,按揭贷款在银行资产设置中的比例或会是一个着落的趋势。

从咫尺数据来看,记者瞩目到大行个东说念主销耗贷款、个东说念主筹画性贷款赶走大幅增长。其中工商银行个东说念主销耗贷款增多778.19亿元,增长18.5%,个东说念主筹画性贷款增多2522.38亿元,增长15.0%;中国银行境内个东说念主销耗贷款增长幅度达28%。

此前住房贷款“提前还款潮”主要动因在于借钱东说念主,一方面由于经济波动,另一方面由于我国金融市集波动加重,股票、基金等价钱大幅度下行,无为住户投资收益着落彰着,风险偏好趋于保守。此外,部分存量住房贷款利率偏高,部分借钱东说念主存量房贷利率跳动5%,各要素鼓动下,借钱东说念主将本来用于投资的部分资金用于提前还款。

不外,跟着存量房贷利率下调,个东说念主住房贷款利率本钱也在渐渐着落。凭据央行数据,本年2月份,个东说念主住房新披发贷款加权平均利率约3.1%,已较上年同时低约10个基点,贷款利率保抓在低位。

利率处于低位,个东说念主提前还款还合算吗?

“划不合算这个事,需要看销耗者当今的投资或储蓄通告水平,和调降后的房贷利率的差值有多大。”王蓬博示意。要是投资收益率高于贷款利率,则可琢磨将资金更多用于投资;反之则不错琢磨部分或一起偿还贷款。此外,还需要为生存日常支拨与改日养老、医疗等留足资金。

此外,从还款面目来看,一般来说等额本金还款面目前期偿还的本金多、利息少,比较来说提前还款会更合算小数;等额本息还款面目前期偿还的利息多、本金少,要是还款已过一半,也不错不琢磨提前还款。

封面图片开始:每经媒资库

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:凌辰 米兰体彩app

澳洲幸运5官方网站